В 2011 году исследование «Профессиональный рейтинг исследовательских компаний» («РИК») проводилось в седьмой раз. Методика завершенного проекта может быть описана в следующих терминах.

Цель исследования – основной целью исследования является профессиональное оценивание компаний–заказчиков полевых работ для организаций, размещенных в регионах России; а также анализ ситуации на рынке социологических и маркетинговых исследований в части распределения субподрядных (как правило – полевых) работ в регионах.

Объект исследования – исследовательские компании, дислоцирующиеся в регионах России и выполняющие субподрядные работы по заказам столичных (размещенных в Москве и Санкт–Петербурге) исследовательских компаний, а также по заказам региональных компаний, размещенных в других регионах России.

Предмет исследования – восприятие представителями региональных компаний характера взаимодействия с компаниями–Заказчиками. Оценка восприятия региональными субподрядчиками объема и структуры ресурсов, которыми располагают компании–Заказчики.

Метод исследования – анкетный B2B–опрос руководителей компаний и лиц, курирующих в компаниях взаимоотношения со столичными заказчиками. Анкеты в электронном виде (в формате Microsoft Excel) рассылались респондентам по электронной почте.

Организация полевого этапа исследования – полевой этап исследования (в масштабах России) был проведен в период с 17 апреля по 18 июня 2011 года. В проведении полевого этапа исследования приняли участие несколько организаций – ЦСМИ «Аналитик» (Волгоград), ЦСМИ «Инфоскан» (Новосибирск), Фонд «Общественное мнение – Красноярск» (Красноярск). На заключительном этапе проекта члены Ассоциации «Группа 7/89» из разных городов оказали значительное содействие менеджерам проекта в «доборе» анкет снежным комом «по личным связям».

Общее руководство проектом «Рейтинг исследовательских компаний» в 2011 году было передано от Фонда социальных исследований (Самара) Центру социологических и маркетинговых исследований «Аналитик» (Волгоград).

1.1. Региональные исследовательские компании как объект исследования (субъекты оценки)

Основным источником информации для подготовки основы выборки явилась База данных социологических центров, которая ведется исследовательской группой «ЦИРКОН» (http://www.sociologos.ru/ispolniteli/).

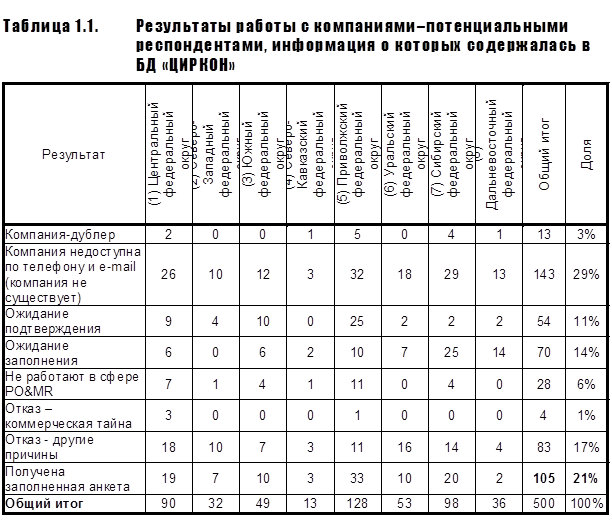

На момент старта проекта «РИК–2011» в БД «ЦИРКОН» содержалось 487 записей о компаниях, которые базировались не в Москве и не в Санкт–Петербурге и при этом имели электронный адрес. Этот список был дополнен рядом компаний, которые не были представлены БД «ЦИРКОН», но были известны организаторам исследования (12 компаний). Таким образом, основу выборки представлял список из 499 компаний, которые (как можно было бы предположить) работают на рынке социологических и маркетинговых исследований в регионах России. Результаты реализации выборки представлены в табл. 1.1.

Кроме того, в исследовании в качестве респондентов приняли участие две компании, которые по формальным признакам не относятся к числу «региональных исследовательских организаций» – это входящие в Ассоциацию «Группа 7/89» компании – ОМА «Маркетдэйта» (Москва) и НКО «Оператив» (Улан–Батор). Обе эти организации достаточно активно работают по заказам столичных и региональных исследовательских компаний по полевым проектам и, с этой точки зрения, могут быть включены в состав экспертов.

Кроме того, в исследовании в качестве респондентов приняли участие две компании, которые по формальным признакам не относятся к числу «региональных исследовательских организаций» – это входящие в Ассоциацию «Группа 7/89» компании – ОМА «Маркетдэйта» (Москва) и НКО «Оператив» (Улан–Батор). Обе эти организации достаточно активно работают по заказам столичных и региональных исследовательских компаний по полевым проектам и, с этой точки зрения, могут быть включены в состав экспертов.

Обращаясь к данным табл. 1.1, необходимо отметить следующие закономерности, наблюдающиеся в отношении достижимости региональных компаний и их готовности принимать участие в подобных исследованиях:

1. К категории «компания–дублер» (13 компаний) отнесены компании, которые являются «клонами» других компаний, включенных в БД «ЦИРКОН». Возможно, таких компаний несколько (или значительно) больше, чем указано в табл. 1.1. К этой категории относились лишь совершенно очевидные дубли (компании с одним директором или ситуации, когда разные компании из одного города настойчиво присылали организаторам исследования одну и ту же анкету).

2. К категории «Компания недоступна по телефону и e-mail» (143 компании) отнесены компании, которые со степенью вероятности близкой к единице, либо не существуют вообще, либо их координаты изменились (по данному телефону находится другая компания; телефон принадлежит человеку, не работающему в компании и т.д.). В каждом из случаев основанием отнесения к данной категории являлся документированный результат – «компания мертва» (или, по крайней мере, мертвы контакты, указанные в БД «ЦИРКОН»).

3. Категория «Ожидание подтверждения» (54 компании) включает в себя компании, которые не ответили на рассылку, не доступны по телефону, но, в то же время, нет данных об их «гибели» (впрочем, вполне вероятной).

4. К категории «Ожидание заполнения» (70 компаний) отнесены компании, которые до последнего момента обещали прислать заполненную анкету, но так ее и не прислали («обещалкины» :-). Очевидно, такого рода «итальянская забастовка» является одной из форм «вежливого отказа» от участия в исследовании. 5. Следует также отметить, что ничтожно низким является уровень отказов на основании невозможности разглашения «коммерческой тайны». В 2011 году в исследовании приняли участие ряд крупных и известных компаний из Приволжского и Южного федеральных округов, которые все предыдущие годы отказывались от участия в исследовании.

5. Следует также отметить, что ничтожно низким является уровень отказов на основании невозможности разглашения «коммерческой тайны». В 2011 году в исследовании приняли участие ряд крупных и известных компаний из Приволжского и Южного федеральных округов, которые все предыдущие годы отказывались от участия в исследовании.

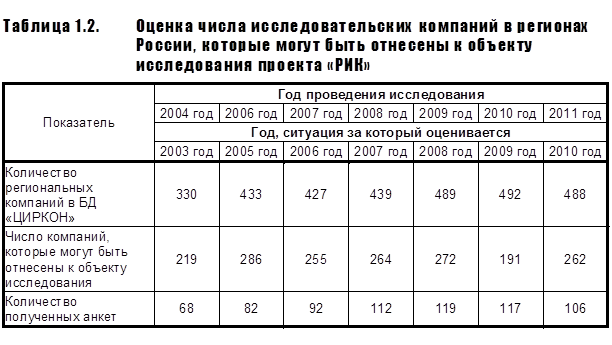

Таким образом, всего в ходе исследования «Профессиональный рейтинг исследовательских компаний» было получено 106 заполненных анкет (с учетом анкеты из Монголии), что несколько меньше, чем в прошлые годы (см. табл. 1.2). С нашей точки зрения, снижение числа заполненных анкет объясняется следующими эффектами:

1. Объективным снижением количества «живых» региональных компаний. Из списка объектов оценки после кризиса исчезли IMCA и GIM, из списка оценщиков исчезли «ММЦ‑Астрахань», МА «Аванта», МА «Day Light» и многие другие.

2. Занятостью проектами (очевидно, заметно большей, чем год назад) компаний – респондентов. Кризис кончился. Скоро выборы.

3. Возможно, интерес к проекту «РИК» со стороны компаний, давно присутствующих на рынке, может объективно снижаться. Ситуация во многом стабилизировалась и ждать «открытий» от результатов исследования не приходится.

В то же время 106 собранных анкет – это 40% от общего количества «потенциально живых» компаний. Нам с вами крайне редко удается добиться Response Rate, близкого к 0.4, практически в любых B2B‑исследованиях.

1.2. Столичные и региональные исследовательские компании, характеристики которых оценивались в ходе исследования

Для оценки нашим респондентам были предложены две группы компаний. Во-первых, это – 50 компаний, имеющих московские и петербургские адреса. Данный список получился простым повторением списка, полученного по отчетам региональных компаний прошлого года. Кроме того, в список были добавлены компании, возникшие в последние годы и достаточно активно проявившие себя на региональных рынках.

Во-вторых, в лист оценок были включены 18 компаний, имеющих нестоличную «прописку». Поскольку мы не имели возможности поставить все региональные компании в лист оценки, то был произведен отбор таких компаний, состоящий из двух этапов.

1. На первом этапе членам Ассоциации «Группа 7/89» было предложено назвать любое число компаний (в том числе находящихся вне Москвы и Петербурга), от которых они в прошедшем году получали подряды на проведение полевых работ. В первичный список были включены 63 компании, в том числе 21 компания, входящая в Группу «7/89», и 42 компании, базирующиеся в Москве и Санкт–Петербурге.

2. Из полученного «расширенного» списка на втором этапе были отобраны компании, упомянутые три и более раз. Эти компании были включены в итоговый список. Кроме того, из оценочного листа были исключены компании, входящие в «Группу 7/89», но редко упоминаемые в качестве подрядчиков на проведение полевых работ.

Таким образом, был сформирован список компаний, деятельность которых в качестве Заказчиков полевых работ оценивалась в ходе проекта. В окончательный список вошли:

1. 44 компании, расположенные в Москве (в том числе ОМА «Маркетдэйта», входящая в Ассоциацию «Группа 7/89»).

2. Шесть компаний, размещенных в Санкт–Петербурге.

3. 18 компаний, расположенных в регионах России (в том числе 12 компаний, входящих в Ассоциацию «Группа 7/89»).

Полностью список компаний, восприятие которых «субъектами оценки» изучалось в ходе исследования, представлен в Приложении 1.

1.3. Оцениваемые параметры и форма представления результатов исследования

В инструментарий проекта «Профессиональный рейтинг исследовательских компаний», традиционно, включаются три блока вопросов:

1. Вопросы, относящиеся к оценке региональными исполнителями своих заказчиков по полевым работам:

а) уровень известности компаний (Aided Awareness);

б) опыт работы с компаниями за последние пять лет и за последний год (в качестве заказчика и исполнителя);

в) виды выполняемых работ (типы проводившихся исследований);

г) оценка компании по выделенным ресурсам и общая оценка взаимодействия с компаний.

2. Вопросы, относящиеся к характеристике самой компании–оценщика (тип компании, обороты, число сотрудников, доля в обороте полевых работ и т.д.).

3. Вопросы, относящиеся к характеристике локального рынка и характера происходящих на рынке изменений (как свершившихся, так и ожидаемых).

В табл. 1.3 представлена информация о задачах исследования; блоках вопросов инструментария, направленных на решение определенных задач; и разделах отчета, в которых представлены результаты исследования. Образец инструментария исследования «Профессиональный рейтинг исследовательских компаний» представлен в Приложении 2.

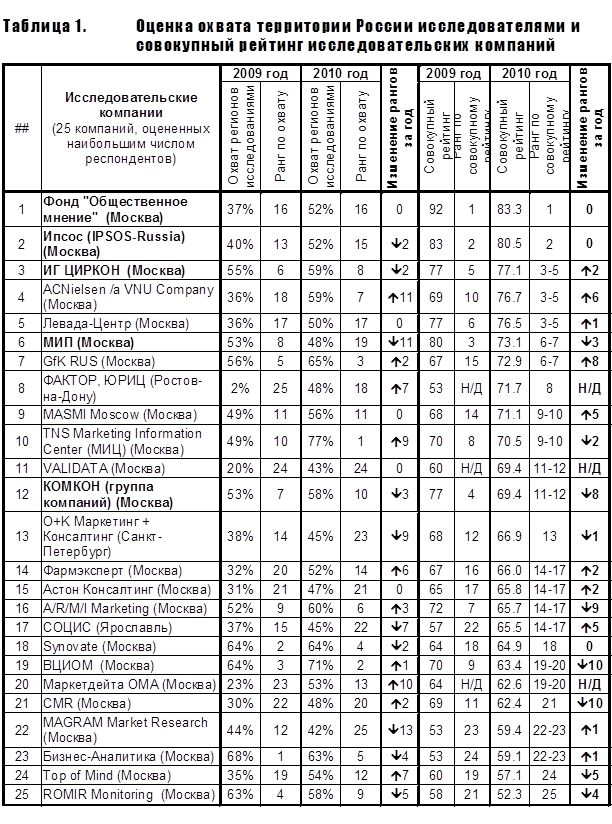

В большинстве случаев в таблицах и на диаграммах, представленных в тексте отчета, приведена информация о 25 компаниях.

В итоговые списки были включены те компании, которые были оценены наибольшим числом респондентов. При выделении 25 компаний, включенных в итоговые списки, «пороговое значение» числа оценщиков оказалось равным 28. Такой же подход, связанный с «ограничением по числу оценщиков», использовался и в прошлых волнах исследования.

В табл. 4.1‑4.2 представлены результаты обработки ответов респондентов на вопросы, связанные с характеристикой самой компании–оценщика. Можно отметить следующее:

1. Компании, работающие в сфере маркетинговых и социологических исследований в регионах, в абсолютном большинстве случаев относятся к сфере микро–бизнеса. Среднее число штатных сотрудников в компаниях составляет 11 человек, медиана – 7 сотрудников, мода (21% ответов) – 5 сотрудников.

2. Около 14% в обороте компаний составляют неисследовательские работы (для компаний–членов Группы «7/89» доля неисследовательских работ практически вдвое ниже – 7%).

3. Средний оборот за 2010 год исследовательских компаний, принявших участие в проекте «РИК», близок к 9 млн. руб. (для членов «Группы 7/89» ‑ 12 млн. руб.).

4. Средняя выработка на одного сотрудника – 831 тыс. руб. (27.4 тыс. USD), что значительно меньше, чем средняя выработка на одного сотрудника столичной исследовательской компании.

Проект «Профессиональный рейтинг исследовательских компаний» ‑ инициативный исследовательский проект, который в 2011 году в седьмой раз проводился Ассоциацией региональных социологических центров «Группа 7/89».

В исследовании приняли участие в качестве респондентов 106 исследовательских компаний. Объектами оценки явились 68 компаний, активно размещающих заказы на проведение полевых работ в регионах (в том числе 44 компании из Москвы, 6 компаний из Санкт–Петербурга и 18 региональных исследовательских компаний).

По результатам завершенного исследования могут быть сформулированы следующие группы выводов:

Выводы в отношении уровня известности компаний и их активности в работе на региональных рынках

1. Наиболее известными исследовательскими компаниями (из числа включенных в список) являются «столичные» компании ‑ ВЦИОМ (показатель Aided Awareness – 96%), Фонд «Общественное мнение» (92%), Исследовательская группа «ЦИРКОН» (91%), Левада–Центр (91%), Romir Monitoring (90%) и Комкон (89%).

2. Наибольшая часть компаний–респондентов за последний год была охвачена исследованиями, проводимыми по заказу следующих компаний: ВЦИОМ (49%), TNS Россия (48%), Gfk RUS (42%), Synovate и Комкон (по 39%), Romir и Бизнес–Аналитика (по 38%).

3. Наибольшая «информационная активность» характерна для наиболее крупных и известных столичных компаний: ВЦИОМ (43% опрошенных в течение последнего года посещали сайт ВЦИОМ, 40% встречали материалы ВЦИОМ в открытых источниках), Фонд «Общественное мнение» (соответственно 31% и 29%), Gfk RUS (39% и 19%), Левада–Центр (30% и 27%), Комкон (33% и 23% соответсвенно).

4. Наиболее высокие показатели «охвата регионов России исследованиями» в 2010 году наблюдались у компаний TNS Россия (77%), ВЦИОМа (71%), Gfk RUS (65%), Synovate (64%), и Бизнес–Аналитики (63%).

5. За прошедший год оценки охвата значительно возросли для следующих компаний: TNS Россия (ранг повысился на 9 позиций); ACNielsen (повышение ранга на 11 позиций), Top of Mind (7 позиций); ОМА «Маркетдэйта» (13 позиций).

6. Ранговые оценки охвата заметно снизились для следующих компаний: Бизнес–Аналитика (снижение ранговой оценки на 4 позиции), Romir Monitoring (падение на 5 позиций), «МИП» (11 позиций), ярославский «Социс» (9 позиций), а также «О+К Маркетинг + Консалтинг» (снижение ранговых оценок на 11 позиций).

7. Показатели охвата регионов исследованиями с использованием различных методов позволяют построить ранжированный ряд методов по частоте их использования в регионах. Это ряд выглядит следующим образом:

а) массовые опросы (наиболее часто используемый метод);

б) экспертные опросы;

в) фокус–группы и глубинные интервью;

г) телефонные опросы (в том числе CATI);

д) опросы предприятий (B2B опросы);

е) холл-тесты;

ж) ритейл-аудит.

8. Наибольший охват регионов исследованиями с использованием методов массового опроса населения демонстрируют компании TNS Россия (66%), ВЦИОМ (66%), Gfk RUS (59%), Synovate (57%), A/R/M/I Marketing и MASMI Moscow (по 55%).

9. Наибольшие показатели охвата территории России экспертными опросами характерны для компаний Gfk RUS (54%), ВЦИОМ и Фармэксперт (по 52%), Top of Mind и TNS Россия (по 47%).

10. Лидерами по охвату B2B–опросами являются Gfk RUS (вероятно, в том числе за счет проектов, связанных с опросами врачей – 49%); а также ВЦИОМ (43%), Левада–Центр (42%), TNS Россия (39%) и МИП (33%).

11. Заказы на телефонные (в том числе CATI) опросы в регионы относительно часто размещают следующие компании: ВЦИОМ (охват – 47%), Romir Monitoring (44%), Комкон (33%); Gfk RUS (32%) и МИП (28%).

12. Если в большинстве сегментов рынка, выделенных по признаку «методы исследования», различия в охвате между компаниями–лидерами не превышает 1%‑2%, то в части полевых работ, связанных с организацией холл–тестов, наблюдается иная ситуация. Наибольший охват холл–тестами имеет TNS Россия (39%). «Лидерами второго плана» являются Ипсос (32%), ACNielsen (29%), Комкон, Gfk RUS и Synovate (по 28% у каждой компании).

13. В сегменте фокус–групп и глубинных интервью выделяются два лидера по охвату регионов – ВЦИОМ (41%) и Gfk RUS (40%). Отрыв этих компаний от «лидеров второго плана» близок к 10%. Охват регионов фокус–группами, проводимыми компанией «Ипсос» составляет 32%, TNS Россия ‑ 31%, Magram Market Research ‑ 29%.

14. Наибольший охват в сегменте ритейл–аудита имеют компании Gfk RUS (28%), ACNielsen и Romir Monitoring (по 25%), за ними следуют Бизнес–Аналитика и Бизнес-Интел (охват регионов ‑ по 24%).

Выводы в отношении оценки объема ресурсов исследовательских компаний

1. В первую пятерку компаний, высоко оцененных по критерию «выгодность сотрудничества», вошли Фонд «Общественное мнение» (средняя оценка – 8.7; в прошлом году – 9.3), Ипсос (8.5, в прошлом году – 8.8), Gfk RUS (8.2), ИГ «ЦИРКОН» (8.1) и ЮРИЦ «Фактор» из Ростова–на–Дону (8.2 балла по 10–балльной шкале).

2. Ниже всего региональными подрядчиками оценивается выгодность сотрудничества с тремя компаниями – Top of Mind (5.2 балла), Бизнес–Аналитика (4.8 балла) и Romir Monitoring (3.8 балла).

3. В рейтинге по организационному ресурсу, как и год назад, первые места занимают Фонд «Общественное мнение» (средняя оценка – 8.7 баллов) и Ипсос (8.5 баллов). Однако в третьей–пятой позициях рейтинга произошли заметные изменения – их заняли Gfk RUS (повышение в рейтинге на 5 позиций), ИГ «ЦИРКОН» (подъем на четвертую позицию с шестой) и ростовский «Фактор» (у всех трех компаний средняя оценка 8.2 балла).

4. Наиболее явное «усиление» по организационному ресурсу демонстрируют компании Gfk RUS (рост на 5 позиций), Фармэксперт (повышение в рейтинге на 8 позиций) и MASMI Moscow (повышение на 4 позиции). Наиболее явные «потери» организационного ресурса характерны для компаний Комкон, МИП, CMR, ВЦИОМ (снижение в рейтинге на 7 позиций для каждой из компаний), также Romir Monitoring и Top of Mind (снижение на 5–6 позиций).

5. Первая пятерка компаний, имеющих наиболее высокие оценки по кадровому ресурсу, практически полностью поменялась по сравнению с прошлым годом (исключение – Ипсос, сохранивший вторую строчку рейтинга, средняя оценка 8.7 баллов). Первое место по оценке кадрового ресурса занимает Левада–Центр (8.8 баллов), третье место и четвертое место – Фонд «Общественное мнение» и Gfk RUS (8.5 баллов) и пятое – ACNielsen (8.3 баллов). Наиболее низко оценивается региональными исследователями кадровый ресурс компаний ВЦИОМ (6.9 баллов), Romir Monitoring и Top of Mind (6.6 баллов).

6. В первую пятерку рейтинга по технологическому ресурсу в 2010 году вошли две новые компании – Левада–Центр (переместился с восьмой позиции на третью, 7.3 балла) и МИП (пятая позиция, 7.1 балла). Первое место в рейтинге по технологическому ресурсу занял Ипсос, но это произошло не столько из-за увеличения его ресурсов (средняя оценка такая же, как и в прошлом исследовании – 7.5 балла), сколько за счет снижения оценок объема организационного ресурса Фонда «Общественное мнение» (8.5 баллов в 2009 году, 7.4 балла в завершенном исследовании, второе место). На четвертой позиции по технологическому ресурсу находится TNS Россия (7.2 балла).

7. Замыкают рейтинг по технологическому ресурсу компании CMR (4.8 балла), Маркетдэйта и Magram Market Research (по 5.5 балла).

8. Результаты оценки символического ресурса компаний позволяют сделать следующие выводы: так же, как и в 2009 году (и в предыдущие годы) наиболее «престижным» заказчиком является Фонд «Общественное мнение» (хотя средняя оценка ресурса снизилась с 9.5 до 8.9). Изменения, произошедшие в первой пятерке рейтинга по символическому ресурсу, связаны с увеличением рейтинга компаний TNS Россия (повышение ранга на 7 позиций) и Gfk RUS (повышение на шесть позиций). Больше всего потеряли в рейтинге компании Romir Monitoring (падение на 11 позиций) и МИП (6 позиций).

В табл. 1 в компактной форме представлены результаты оценки охвата регионов России различными компаниями и результаты расчета совокупного рейтинга.

ПРИМЕЧАНИЯ:

1. Компании в таблице упорядочены по мере убывания совокупного рейтинга по результатам исследования по итогам 2010 года. Жирным шрифтом в таблице выделены компании, вошедшие в первую пятерку по совокупному рейтингу по итогам 2009 года.

2. В 2009 году ЮРИЦ «Фактор» не включался в список оцениваемых компаний, а компания «Validata» не вошла в итоговый рейтинг вследствие малого числа оценщиков. Ранговые оценки получены путем ранжирования только 25 компаний, включенных в итоговый список.

Результаты анализа полученных оценок «совокупного рейтинга» исследовательских компаний (напомним, что «совокупный» рейтинг рассчитывался как линейная комбинация оценок по различным видам ресурсов с учетом значимости ресурсов для оценщиков) позволяют констатировать следующее:

1. Первые две позиции по совокупному рейтингу, как и прошлом году, занимают Фонд «Общественное мнение» (83 балла по 100–балльной шкале) и Ипсос (80 баллов). Третье место в рейтинге занимает ИГ «ЦИРКОН», за нею следуют ACNielsen и Левада–Центр.

2. Заметно поднялись в рейтинге ACNielsen (ранг 4, повышение на шесть позиций), Gfk RUS (ранг 7, повышение на 8 позиций), MASMI Moscow и «Социс» (повышение на 5 позиций). Впервые в десятку наиболее рейтинговых компаний вошел ростовский «Фактор», который в прошлом году не включался в список оцениваемых компаний.

3. На две позиции в рейтинге поднялась ИГ «ЦИРКОН», однако это произошло не за счет роста ее рейтинга (он остался неизменным – 77 баллов), а за счет снижения рейтингов других компаний первой пятерки.

4. В наибольшей степени потеряли в рейтинге компании CMR (снижение на 10 ранговых позиций, перемещение с 11 на 21 строку); ВЦИОМ (перемещение с 9 на 19 позицию); A/R/M/I Marketing (перемещение с 7 на 15 позицию); Комкон (перемещение с 4 на 12 строку рейтинга).

5. Три последние позиции в рейтинге (как и в большинстве рейтингов по отдельным видам ресурсов) занимают компании Romir Monitoring (снижение рейтинга на 4 ранга по сравнению с 2009 годом), «Top of Mind» (снижение рейтинга на пять ранговых позиций) и «Бизнес-Аналитика», которая поднялась в рейтинге на одну строку по сравнению с прошлым годом.

Завершая представление результатов проекта «Профессиональный рейтинг исследовательских компаний», члены «Группы 7/89» выражают признательность исследователям (как региональным, так и столичным компаниям) за интерес к проекту, и приглашают заинтересованных специалистов к обсуждению как методики, так и результатов исследования. Мы надеемся, что результаты проекта «РИК» будут содействовать развитию нашего рынка и повышению его прозрачности. Организаторы исследования будут признательны за предложения по совершенствованию методики исследования и способов представления его результатов.

|

Вы можете скачать полную версию отчёта, подготовленную по результатам исследования "Рейтинг исследовательских компаний-2010" в формате Acrobat PDF. Целью подготовки отчёта явилось ознакомление профессионального сообщества с результатами исследования.

Скачать результаты в формате PDF (1.1 Мб) |